ご存知のように、72CROWD.(72クラウド)は、少額からプロが選定した不動産に投資できるサービスです。

2021年7月にサービスが開始されました。

72CROWD.を含め、不動産クラウドファンディングのデメリットは、元本割れリスクがあることです。

「72CROWD.を検討中だけど、元本割れリスクがあるから躊躇している」という方もいるのでは。

元本保証ではない投資において、どんなサービスでも元本割れリスクは生じます。

大切なのは、どういう場合に元本割れする恐れがあるのか、を知ることです。

今回は、72CROWD.のファンドが元本割れするケースを丁寧に解説します。

72CROWD.を利用するか否かの参考にしていただけたら、幸いです。

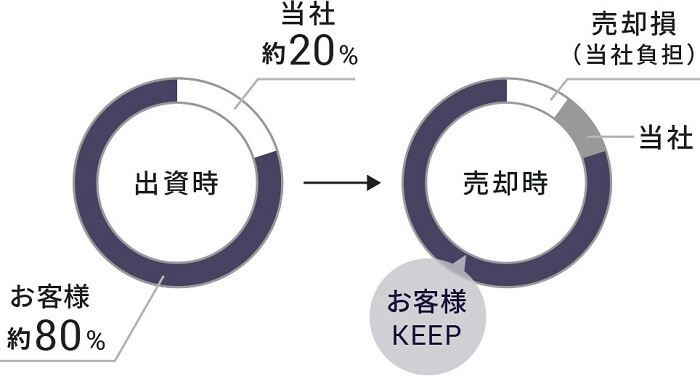

72CROWD.のメリットである、優先劣後出資方式とは?

[出典:72CROWD.]

72CROWD.は、元本割れリスクの低減のため、優先劣後出資方式を採用しています。

簡単に言うと、得られた利益があなたに優先的に配分される仕組みです。

72CROWD.では、ファンド出資時に、あなた(優先出資者)と運営会社(劣後出資者)の両者からお金を集めています。

ファンドの元本や配当金の支払いは、優先出資であるあなたが優遇されます。このように、優先と劣後に分ける出資方法を、優先・劣後出資方式と言います。

優先・劣後出資の割合は、各ファンドで異なります。

72CROWD.では、劣後出資割合は、10%~20%で設定されています。

72CROWD.が元本割れするケース

どういう場合に元本割れするのか、ケースを見ていきましょう。

結論から言うと、物件が想定以上に安く売却された時、元本割れします。

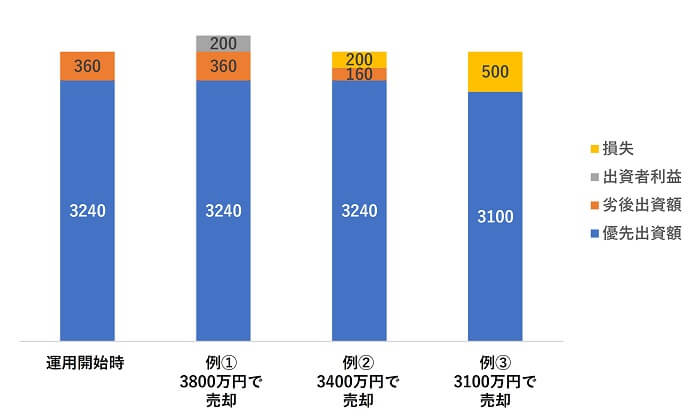

「中野落合ファンド」ファンドを例に、元本償還シミュレーションを作成しました。

本ファンド概要は次の通りです。

- 出資総額:3,600万円

- 募集金額(優先出資額):3,240万円

- 想定運用期間:12ヶ月

- 想定利回り:4.0%

- 優先・劣後出資割合:90%・10%

例①~③のケースで見ていきましょう。

例①は、運用終了時点で「物件を3,800万円で売却」した場合です。

この場合、出資総額の3,600万円を超えています。

あなたと運営会社側の出資分は、元本割れしません。売却で得られた利益*は、あなた側の収益になります。

*:ファンドによって、運営会社の利益分もあります。

例②は、運用終了時点で「物件を3,400万円で売却」した場合です。

この場合、出資総額の3,600万円を下回っています。損失が200万円です。

ここで、優先・劣後出資方式のメリットが作用します。

損失は、劣後出資額(運営会社側)から補填されます。そのため、あなたの出資分は元本割れしません。

例③は、運用終了時点で「物件を3,100万円で売却」した場合です。

この場合、出資総額の3,100万円を下回っています。損失が500万円です。

ここでも、優先・劣後出資方式が作用するため、損失は劣後出資額(運営会社側)から補填されます。

しかし、例②と違い、損失が劣後出資額の360万円を上回っています。

360万円-500万円=-140万円分は、あなたの出資分にも影響があります。この場合に元本割れします。

計算上は、-140万円/3240万円×100%=-4.32%になると推測できます。例えば、10万円投資していれば、95,679円戻ってくる計算です。

簡単にまとめると、劣後出資分(運営会社側)を超える損失が出ると、あなたの出資分は元本割れします。

72CROWD.では、元本割れしないように市場状況によって、早期売却・早期償還という戦略が取られる場合もあります。

その場合は、元本割れしくにくいですが、運用期間が想定より短くなるので、配当金が少なくなります。

まとめ

72CROWD.では、劣後出資分(運営会社側)を超える損失が出ると、あなたの出資分は元本割れします。

あなたの元本割れリスクを低減させるため、優先・劣後出資方式が採用され、場合によっては早期売却・早期償還がされています。

これらのことを踏まえ、あなたが許容できるリスクか判断しましょう。

それぞれ、リスクとリターンが異なりますので、詳しくは、公式ページをご覧ください。

その他、72CROWD.に関するトピックは、「不動産クラウドファンディング72CROWD.(72クラウド)の資産運用ガイド」でまとめていますので、ご覧ください。

関連記事

・最新キャンペーンはコレ!72CROWD.(72クラウド)のお得な会員登録方法

72CROWD.は、プロが選定した不動産に少額から投資でき、想定利回り4.0%~5.0%の配当に期待できます。

72CROWD.は、プロが選定した不動産に少額から投資でき、想定利回り4.0%~5.0%の配当に期待できます。

優先劣後出資方式で、元本割れリスクを低減しています。

まずは、72CROWD.で資産運用するメリットをチェック!

公式ページ

© INVALANCE Ltd.