こんにちは。国内株の配当株投資している永松です。

2020.10.22以降、SANKYO(6517)は配当株として「有り」と判断して、配当狙いポートフォリオに組み入れています。

SANKYOの業種分類は、機械です。パチンコ・パチスロ遊技機メーカーです。最近では、アニメ、漫画、ゲームなどのサービスも展開し始めています。

アニメ・シンフォギアとタイアップした機種が大人気となっています。

パチンコ・パチスロ産業は、規制強化や他の娯楽産業の出現により、ユーザー数が年々減少しています。斜陽産業と言われることもあり、投資対象からはずす方も多いと思います。

しかしながら、レジャー白書2021によると、娯楽産業全体の市場規模55兆2400億円に対し、パチンコ・パチスロ業界はと依然として第一位です。

以上の観点からも、今後減少する見込みが高いものの、投資対象としては十分に検討する価値はあると考えてます。

「SANKYOを、配当株として組み入れるか検討中」という方のため、SANKYOの配当分析をまとめています。

あくまで個人的な見解で、銘柄推奨するものではありません。配当株投資の参考になれば幸いです。

更新履歴

- 2023年3月期の四半期決算チェックを更新しました。[2022.11.20]

四半期決算チェック

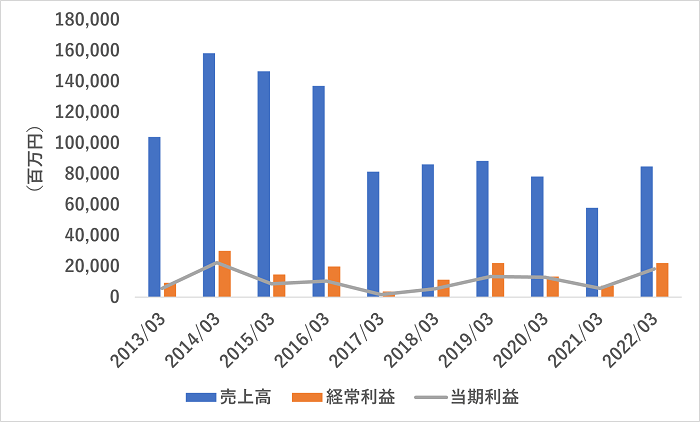

SANKYOの業績推移

2013年3月期~2022年3月期の売上高、経常利益、当期利益は次の通りです。

売上高は、2017.3期以降、大きく減少傾向があります。これは業界の規制強化によるものと考えられます。

当期利益は、規制強化時は一時的に落ち込むも、対応した機械を開発し、プラス推移を維持しています。

2023.3期の業績予想では、売上高は+29.6%の110,000百万円、当期利益は+8.3%の20,000百万円と大幅な上昇が見込まれています。

| 決算期 | 売上高 | 経常利益 | 当期利益 |

| 2013/03 | 104,150 | 9,488 | 5,853 |

| 2014/03 | 158,453 | 30,144 | 22,400 |

| 2015/03 | 146,579 | 14,870 | 8,728 |

| 2016/03 | 137,130 | 19,965 | 10,485 |

| 2017/03 | 81,455 | 3,832 | 1,777 |

| 2018/03 | 86,220 | 11,319 | 5,550 |

| 2019/03 | 88,558 | 22,300 | 13,384 |

| 2020/03 | 78,416 | 13,476 | 13,045 |

| 2021/03 | 58,129 | 7,488 | 5,749 |

| 2022/03 | 84,857 | 22,257 | 18,466 |

※単位:百万円

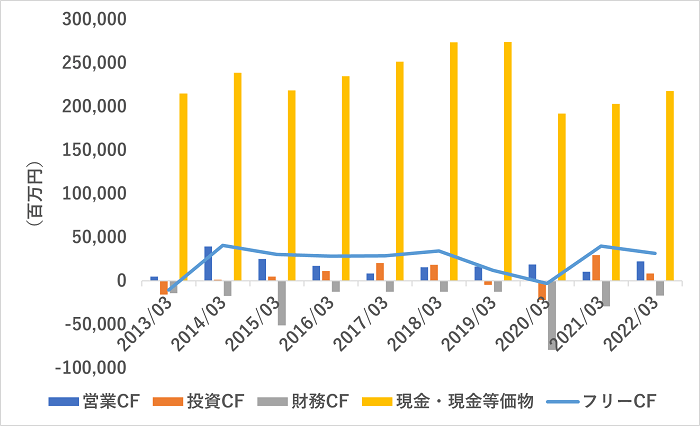

SANKYOのキャッシュフロー推移

2013年3月期~2022年3月期の各キャッシュフロー(CF)は次の通りです。

| 決算期 | 営業CF | 投資CF | 財務CF | 現金・現金等価物 | フリーCF |

| 2013/03 | 5,067 | -15,600 | -14,056 | 215,324 | -10,533 |

| 2014/03 | 39,490 | 1,450 | -17,224 | 239,041 | 40,940 |

| 2015/03 | 25,313 | 5,101 | -50,782 | 218,672 | 30,414 |

| 2016/03 | 17,303 | 11,375 | -12,446 | 234,905 | 28,678 |

| 2017/03 | 8,549 | 20,547 | -12,184 | 251,818 | 29,096 |

| 2018/03 | 15,962 | 18,420 | -12,184 | 274,017 | 34,382 |

| 2019/03 | 16,828 | -4,367 | -12,183 | 274,295 | 12,461 |

| 2020/03 | 18,971 | -21,748 | -79,223 | 192,294 | -2,777 |

| 2021/03 | 10,563 | 29,638 | -29,177 | 203,318 | 40,201 |

| 2022/03 | 22,707 | 8,877 | -16,890 | 218,012 | 31,584 |

営業CFは、すべてプラスで安定しています。

現金・現金等価物は、直近2020.3期はやや減少しつつも安定的に推移しています。

フリーCFは、直近では2020.3期はマイナスであったものの、2021.3期には大きくプラスに改善されていました。

SANKYOの配当分析

私が分析しているのは、基本的に次の3点です。

- 配当方針

- 配当実績と配当成長率

- 配当性向(当期利益、フリーCFベース)

配当株投資の対象には、「配当利回り4.5%以上」を条件に銘柄スクリーニングしています。

当時、私が購入した段階では、株価2688円(2020.10.22終値)で、配当が年150円でしたので、配当利回りは5.58%でした。

現時点では、株価4,260円(2022.6.10終値)で、配当が予想通り年120円であったと仮定すると、配当利回りは2.82%です。

株価上昇と減配になった分、配当利回りは当時よりだいぶ下がっています。

配当方針

SANKYOの配当方針は、「株主還元・優待制度」によると、「安定的かつ継続的な配当を行う」と述べられており、配当性向は具体的な数値では設定されていません。

配当実績と配当成長率

配当に関する基本情報は次の通りです。

- 配当回数:年2回

- 配当権利確定日:9.30(中間配当)、3.31(期末配当)

2017.3期~2022.3期の配当実績、及び2023.3期の配当予想は、次の通りでした。

| 決算期 | 配当金 | 配当成長率 |

| 2017/03 | 150 | --- |

| 2018/03 | 150 | 0% |

| 2019/03 | 150 | 0% |

| 2020/03 | 150 | 0% |

| 2021/03 | 150 | 0% |

| 2022/03 | 100 | -33% |

| 2023/03(予想) | 120 | 20% |

基本的には、業績に関わらず、配当は増減せずに年150円で固定されていました。

しかし、2022.3期は、感染症拡大や規制強化等を鑑みて、減配が実施されました。

2023.3期は、業績上昇を鑑みて増配が実施される予定です。

配当性向(当期利益・フリーCFベース)

配当性向は、当期利益ベースとフリーCFベースの2通りで算出しています。

米国株投資ではフリーCFベースで分析されます。私はこれを日本株にも応用しています。

フリーCFとは、営業CF+投資CFで算出される数値で、簡単に言えば、企業が自由に使える現金です。

フリーCFは、新たな設備投資、借入金の返済、内部留保、そして配当に使われます。そのため、配当株投資では重要な分析対象となりえます。

フリーCFが潤沢にあれば、配当の増額にも期待できます。一方、フリーCFが少ないのに配当を維持していたら、「そろそろ減配が近づいているかもしれない」と事前にリスクを察知できます。

詳しくは、書籍『「年100回配当」投資術ー日本人が知らない秘密の収入源』を読むと配当投資のレベルがグッと上がります。

2017.3期~2022.3期の配当性向を算出すると、次の通りです。

発行済み株数は、66,339,100株(2022.6.10時点)で算出しています。算出した数値は、若干、公式サイトとが異なります。

| 決算期 | 当期利益ベース | フリーCFベース |

| 2017/03 | 560% | 34% |

| 2018/03 | 179% | 29% |

| 2019/03 | 74% | 80% |

| 2020/03 | 76% | 非算出 |

| 2021/03 | 173% | 25% |

| 2022/03 | 54% | 32% |

| 2023/03(予想) | 33% | --- |

※数値がマイナスとなるものは、「非算出」と表現しています。

当期利益ベースでは、2019.3期~2020.3期、2022.3期は54%~76%と100%以下で安全圏内でした。直近の2017.3期、2018.3期、2021.3期は、100%を超えており注意水準でした。

フリーCFベースでは、2020.3期以外、25%~80%と100%以下で安全圏内でした。

2022.3期は当期利益の増加が予想されているため、配当性向も計算上は大きく下がるでしょう。

また、2022.3期のフリーCFベースの配当性向にも留意しておきましょう。

現金が十分にあるうちは、配当は継続されると予測しています。

有利子負債に注目

SANKYOは、有利子負債比率がかなり低め企業です。

有利子負債とは、会社が利子をつけて返済しなければならない負債です。いわゆる借金です。一般に70%~80%以下が理想的とされています。

下記は、2013.3期~2022.3期の総資産、自己資本、自己資本比率、有利子負債、有利子負債比率です。

| 決算期 | 総資産 | 自己資本 | 自己資本比率 | 有利子負債 | 有利子負債比率 |

| 2013/03 | 464,259 | 402,918 | 86.80% | 3183 | 0.8% |

| 2014/03 | 451,149 | 412,993 | 91.50% | 19 | 0.0% |

| 2015/03 | 434,648 | 371,417 | 85.50% | 27 | 0.0% |

| 2016/03 | 414,183 | 348,415 | 84.10% | 20105 | 5.8% |

| 2017/03 | 390,585 | 339,485 | 86.90% | 20079 | 5.9% |

| 2018/03 | 396,291 | 336,185 | 84.80% | 20054 | 6.0% |

| 2019/03 | 399,585 | 336,046 | 84.10% | 20033 | 6.0% |

| 2020/03 | 325,232 | 267,947 | 82.40% | 20006 | 7.5% |

| 2021/03 | 292,104 | 267,121 | 91.40% | --- | --- |

| 2022/03 | 309,213 | 268,520 | 86.80% | --- | --- |

※単位:百万円

自己資本比率(総資産に対する自己資本の割合)が82.40%~91.50%と高く、自社の資金で事業活動をできています。

また、有利子負債比率は0%~7.5%とかなり低めです。

借金の返済に追われて、キャッシュフローが回らないリスクがなく、安定していると考えています。

まとめ

私が、SANKYOを配当株として「有り」と判断した理由は次の通りです。

売上高はやや減少傾向であるものの、営業利益、当期利益は維持されています。少し規制緩和の動きもありますが、大幅な売上高上昇は難しいでしょう。

当期利益が大幅に減少していないかには、留意しておきましょう。

フリーCFは直近2020.3期はマイナスでしたが、安定的な状況が続いています。

配当方針は、「継続的に年150円配当」と考えていましたが、しばらくは「年150円に向けて徐々に回復を目指す」と予測しています。

配当実績は、過去8年間無配当はなく、継続性が十分にあります。

配当が固定されているので、利回りを確保するためにも、購入株価には注意しておきましょう。

現状の利回りでも満足するという場合には、購入を検討しても良いでしょう。

自己資本比率も82%以上と高く、また有利子負債比率もかなり低めです。

私個人としては、購入単価ベースで配当利回りが4.4%ほどあるため、継続して保有していく予定です。

関連記事

・会社員が手軽に年50回の配当を日本株投資で得るための3ステップ

マネックス証券では、新NISAでの現物取引(日本株、米国株、中国株)の売買手数料が無料です。

さらに、クレカ積立サービスのポイント還元率は他社を超える1.1%です(auカブコム証券:1.0%、SBI証券:0.5%、大和コネクト証券:0.1%~1.0%、tsumiki証券:0.1~0.5%、楽天証券:0.5%)。

新NISAで株式投資と積立投資をするなら、マネックス証券を検討しましょう。

公式ページはこちら

© MONEX, Inc.