ご存知のように、TECROWD(テクラウド)は、経済成長率の高い新興国不動産に投資できるサービスです。

2021年1月にサービスが開始されました。

テクラウドを含め、不動産クラウドファンディングのデメリットは、元本割れリスクがあることです。

「テクラウドを検討中だけど、元本割れがコワいから躊躇している」という方もいるのでは。

元本保証ではない投資において、どんなサービスでも元本割れリスクは生じます。

大切なのは「どういう場合に元本割れする恐れがあるのか」を知ることです。

本記事では、テクラウドのファンドが元本割れするケースを丁寧に解説します。

テクラウドに対する不安を少しでも和らげていただけたら、幸いです。

更新履歴

- 全体をアップデートしました。

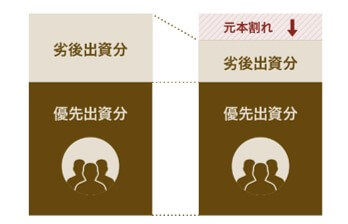

元本割れリスクに関わる優先劣後出資方式とは?

テクラウドは、元本割れリスクの低減のため、優先劣後出資方式を採用しています。

[出典:テクラウド]

簡単に言うと、ファンド出資時に、あなた(優先出資者)と運営会社等(劣後出資者)の両者からお金を集め、収益分配や元本償還に優先順位をつける仕組みです。

劣後出資者が売却損を先に負担することになるので、仮に物件の売却価格が想定価格を下回っても、優先出資は元本割れしにくいことになります。

つまり、劣後出資割合が高い方が元本割れしにくくなります。

優先劣後出資の割合は、各ファンドで異なります。

テクラウドの過去ファンドでは、劣後出資割合は4.9%~30.1%で、中央値は10.0%でした。

| ファンド名 | 優先出資割合 | 劣後出資割合 |

| TECROWD66号ファンド COLOMBO INTERNATIONAL AIRPORT HOTELS | 90.0% | 10.0% |

| TECROWD65号ファンド障がい者向けグループホーム「AMANEKU千葉加曽利町」 | 95.0% | 5.0% |

| TECROWD64号ファンド障がい者向けグループホーム「AMANEKU川崎麻生」 | 95.0% | 5.0% |

| TECROWD63号ファンド COLOMBO INTERNATIONAL AIRPORT HOTELS | 90.0% | 10.0% |

| TECROWD62号ファンド COLOMBO INTERNATIONAL AIRPORT HOTELS | 90.0% | 10.0% |

| TECROWD61号 THE SECOND Chousei Beach Village | 90.0% | 10.0% |

| TECROWD60号ファンド アメリカデータセンター | 90.0% | 10.0% |

| TECROWD59号ファンド Ambassador Residence | 89.9% | 10.1% |

| TECROWD58号ファンドTHE SECOND PREMIUM Ito Ocean House | 95.0% | 5.0% |

| TECROWD57号ファンド Ambassador Residence | 90.0% | 10.0% |

| TECROWD56号ファンド障がい者向けグループホーム「AMANEKU八王子川口町」 | 95.0% | 5.0% |

| TECROWD55号ファンド Texas Energy Park | 80.0% | 20.0% |

| TECROWD54号 THE SECOND nasukogen forest house | 90.0% | 10.0% |

| TECROWD53号ファンド Texas Energy Park | 80.0% | 20.0% |

| TECROWD52号ファンド障がい者向けグループホーム「AMANEKU八王子中野山王」 | 95.0% | 5.0% |

| TECROWD51号ファンド障がい者向けグループホーム「AMANEKU八王子美山町」 | 95.0% | 5.0% |

| TECROWD50号ファンド Ambassador Residence | 89.7% | 10.3% |

| TECROWD 49号ファンド ZONE shinsaibashi west | 95.0% | 5.0% |

| TECROWD48号ファンド Hoimor office / Ambassador Residence | 89.8% | 10.2% |

| TECROWD47号ファンド KHAN VILLA phase2 | 80.0% | 20.0% |

| TECROWD46号ファンド KHAN VILLA phase2 | 80.0% | 20.0% |

| TECROWD45号ファンド障がい者向けグループホーム「AMANEKU加須大門町」 | 90.0% | 10.0% |

| TECROWD44号ファンド KHAN VILLA phase2 | 80.0% | 20.0% |

| TECROWD 43号ファンド ZONE shinsaibashi west | 95.0% | 5.0% |

| TECROWD 42号ファンド ZONE shinsaibashi west | 95.0% | 5.0% |

| TECROWD41号ファンド Heiwa Residence | 80.0% | 20.0% |

| TECROWD40号ファンドNovum Kaisenova | 80.0% | 20.0% |

| TECROWD 39号ファンド セントラルパーク・イースト幕張パークタワー | 69.9% | 30.1% |

| TECROWD38号ファンドWhite House in Chaikina phase2 | 80.0% | 20.0% |

| TECROWD37号ファンドWhite House in Chaikina phase2 | 80.0% | 20.0% |

| TECROWD36号ファンド Miras Townhouse | 80.0% | 20.0% |

| TECROWD35号ファンド KHAN VILLA | 70.0% | 30.0% |

| TECROWD34号ファンド THE SECOND Kujukuri Beach House | 89.9% | 10.1% |

| TECROWD33号ファンド KHAN VILLA | 70.0% | 30.0% |

| TECROWD32号ファンド障がい者向けグループホーム「AMANEKU平塚徳延」 | 89.9% | 10.1% |

| TECROWD31号ファンド KHAN VILLA | 70.0% | 30.0% |

| TECROWD30号ファンド Three City Towers | 70.0% | 30.0% |

| TECROWD29号ファンド Three City Towers | 70.0% | 30.0% |

| TECROWD28号ファンド グリーンライフ小石川 | 94.8% | 5.2% |

| TECROWD27号ファンドWhite House in Chaikina | 80.0% | 20.0% |

| TECROWD 26号ファンドAmbassador Residence | 89.9% | 10.1% |

| TECROWD 25号ファンドAmbassador Residence | 89.6% | 10.4% |

| TECROWD 24号ファンド IC TOWER | 90.0% | 10.0% |

| TECROWD 23号ファンド IC TOWER | 90.1% | 9.9% |

| TECROWD 22号ファンド IC TOWER | 90.0% | 10.0% |

| TECROWD21号ファンド障がい者向けグループホーム | 94.9% | 5.1% |

| TECROWD20号ファンド障がい者向けグループホーム | 95.0% | 5.0% |

| TECROWD19号ファンド障がい者向けグループホーム | 95.0% | 5.0% |

| TECROWD 18号ファンド IC TOWER | 90.2% | 9.8% |

| TECROWD 17号ファンド セントラルパーク・イースト幕張パークタワー | 90.1% | 9.9% |

| TECROWD 16号ファンド IC TOWER | 90.1% | 9.9% |

| TECROWD 15号ファンド IC TOWER | 90.0% | 10.0% |

| TECROWD 14号ファンド IC TOWER | 90.0% | 10.0% |

| TECROWD 13号ファンド IC TOWER | 90.2% | 9.8% |

| TECROWD12号ファンド障がい者向けグループホーム | 95.1% | 4.9% |

| TECROWD 11号ファンド IC TOWER | 90.2% | 9.8% |

| TECROWD 10号ファンド 障がい者向けグループホーム | 95.0% | 5.0% |

| TECROWD 9号ファンド IC TOWER | 90.0% | 10.0% |

| TECROWD 8号ファンド 障がい者向けグループホーム | 94.9% | 5.1% |

| TECROWD 7号ファンド Ambassador Residence | 89.6% | 10.4% |

| TECROWD 6号ファンド Ambassador Residence | 89.6% | 10.4% |

| TECROWD 5号ファンド Ambassador Residence | 89.4% | 10.6% |

| TECROWD 4号ファンド Ambassador Residence | 89.5% | 10.5% |

| TECROWD 3号ファンド Ambassador Residence | 89.8% | 10.2% |

| TECROWD 2号ファンド Ambassador Residence | 90.0% | 10.0% |

| TECROWD 1号ファンド Hoimor office | 89.1% | 10.9% |

| 最小値 | 69.9% | 4.9% |

| 最大値 | 95.1% | 30.1% |

| 中央値 | 90.0% | 10.0% |

| 平均値 | 87.7% | 12.3% |

優先劣後出資割合は、以下の方法で、確認できます。

1.テクラウドにアクセスし、該当ファンドのページを選択します。

2.ファンドページの「リターン」の「出資金と資金使途」の欄で、劣後出資/出資総額×100%で劣後出資割合を算出できます。

テクラウドのファンドが元本割れするケース

どういう場合に元本割れするのか、ケースを見ていきましょう。

結論から言うと、物件が想定以上に安く売却された時、元本割れします。

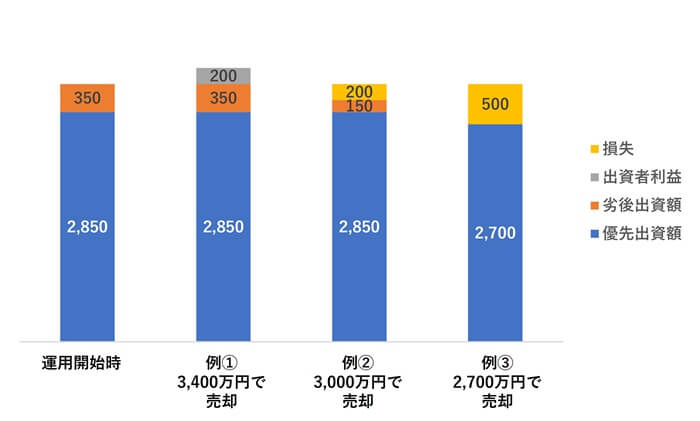

「TECROWD 1号ファンドHoimor office」を例に、元本償還シミュレーションを作成しました。

このファンドの概要は次の通りです。

- 出資総額:3,200万円

- 募集金額(優先出資額):2,850万円

- 想定運用期間:24ヶ月

- 想定利回り:8.0%

- 優先・劣後割合:89%・11%

例①~③のケースで見ていきましょう。

例①は、運用終了時点で「物件を3,400万円で売却」した場合です。

この場合、出資総額の3,200万円を超えています。

あなたと運営会社側の出資分は、元本割れしません。売却で得られた利益は、出資者の利益になります。

例②は、運用終了時点で「物件を3,000万円で売却」した場合です。

この場合、出資総額の3,200万円を下回っています。損失が200万円です。

ここで、優先劣後出資方式のメリットが作用します。

損失は、劣後出資額(運営会社側)から補填されます。そのため、あなたの出資分は元本割れしません。

例③は、運用終了時点で「物件を2,700万円で売却」した場合です。

この場合、出資総額の3200万円を下回っています。損失が500万円です。

ここでも、優先劣後出資方式が作用するため、損失は劣後出資額(運営会社側)から補填されます。

しかし、例②と違い、損失が劣後出資額の350万円を上回っています。

350万円-500万円=-150万円分は、あなたの出資分にも影響があります。この場合に元本割れします。

計算上は、-150万円/2,850万円×100%=-5.2%になると推測できます。例えば、1口10万円投資していれば、94,800円戻ってくる計算です。

簡単にまとめると、劣後出資分(運営会社側)を超える損失が出ると、あなたの出資分は元本割れします。

テクラウドでは、元本割れしないように市場状況によって、早期売却・早期償還という戦略が取られる場合もあります。

その場合は、元本割れしくにくいですが、運用期間が想定より短くなるので、配当金が少なくなります。

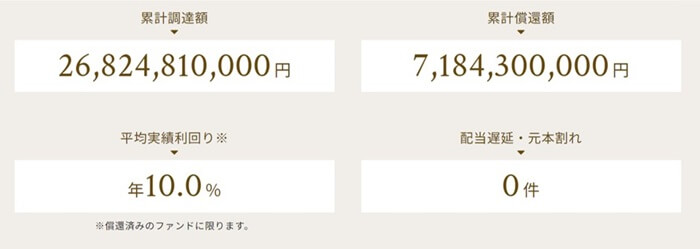

現時点では、元本割れしているファンドは0件でした。[2024.8.13時点]

まとめ

テクラウドでは、劣後出資分(運営会社側)を超える損失が出ると、あなたの出資分は元本割れします。

あなたの元本割れリスクを低減させるため、優先劣後出資方式が採用され、場合によっては早期売却・早期償還がされています。

これらのことを踏まえ、あなたが許容できるリスクか判断しましょう。

それぞれのファンドで、リスクとリターンが異なりますので、詳しくは公式ページをご覧ください。

その他、テクラウドに関するトピックスは、「テクラウドとは?始める前に必ず知って下さい!」でまとめていますので、ご覧ください。

関連記事

© TECRA