ご存知のように、FUNDROP(ファンドロップ)は、1万円と少額からプロが選定した不動産に投資できるサービスです。

2020年11月にサービスが開始されました。

ファンドロップを含め、不動産クラウドファンディングのデメリットは、元本割れリスクがあることです。

「ファンドロップを検討中だけど、元本割れリスクがあるから躊躇している」という方もいるのでは。

元本保証ではない投資において、どんなサービスでも元本割れリスクは生じます。

大切なのは、どういう場合に元本割れする恐れがあるのか、を知ることです。

今回は、ファンドロップのファンドが元本割れするケースを丁寧に解説します。

ファンドロップを利用するか否かの参考にしていただけたら、幸いです。

ファンドロップのメリットである、優先劣後出資方式、マスターリース契約とは?

ファンドロップでは、元本割れリスクの低減のため、優先劣後出資方式、全期間家賃固定型の空室保証制度を採用しています。

これら2つを簡単に理解しておきましょう。

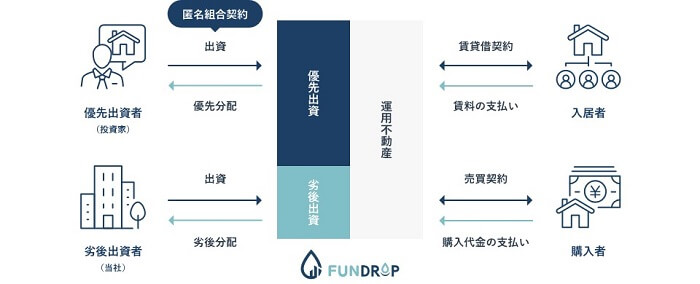

優先劣後出資方式とは?

[出典:ファンドロップ]

ファンドロップは、元本割れリスクの低減のため、優先劣後出資方式を採用しています。

簡単に言うと、得られた利益があなたに優先的に配分される仕組みです。

ファンドロップでは、ファンド出資時に、あなた(優先出資者)と運営会社(劣後出資者)の両者からお金を集めています。

ファンドの元本や配当金の支払いは、優先出資であるあなたが優遇されます。このように、優先と劣後に分ける出資方法を、優先・劣後出資方式と言います。

優先・劣後出資の割合は、各ファンドで異なります。

ファンドロップでは、劣後出資割合は、20%~60%で設定されています。

マスターリース契約とは?

また、ファンドロップでは、安定的な配当を実現するため、マスターリース契約を採用しています。

マスターリース契約とは、簡単に言うと、賃料保証です。物件運用時の空室による賃料収入減に対するリスクを低減しています。

ファンドロップのファンドが元本割れするケース

どういう場合に元本割れするのか、ケースを見ていきましょう。

結論から言うと、物件が想定以上に安く売却された時、元本割れします。

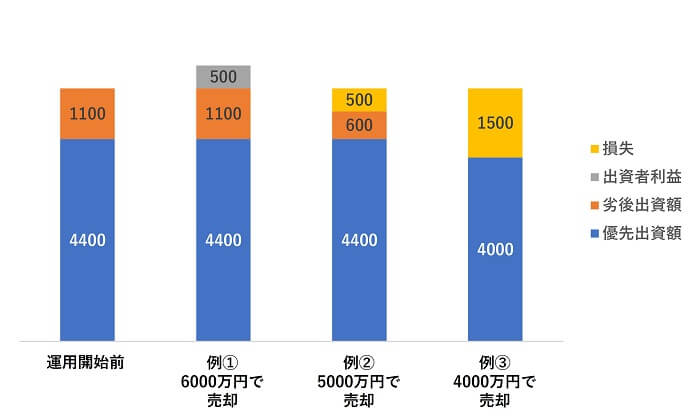

FUNDROP 4号「東京都北区」ファンドを例に、元本償還シミュレーションを作成しました。

[注:わかりやすくするため、公式ページ記載のものと若干異なる場合があります。]

本ファンド概要は次の通りです。

- 出資総額:5,500万円

- 募集金額(優先出資額):4,400万円

- ファンドタイプ:インカムゲイン重視型

- 想定運用期間:12ヶ月

- 想定利回り:5.0%

- 優先・劣後出資割合:80.0%・20.0%

例①~③のケースで見ていきましょう。

例①は、運用終了時点で「物件を6,000万円で売却」した場合です。

この場合、出資総額の5,500万円を超えています。

あなたと運営会社側の出資分は、元本割れしません。売却で得られた利益*は、あなた側と運営会社側の収益になります。

*:ファンドによって、運営会社側のみもあると考えられます。

例②は、運用終了時点で「物件を5,000万円で売却」した場合です。

この場合、出資総額の5,500万円を下回っています。損失が500万円です。

ここで、優先劣後出資方式のメリットが作用します。

損失は、劣後出資額(運営会社側)から補填されます。そのため、あなたの出資分は元本割れしません。

例③は、運用終了時点で「物件を4,000万円で売却」した場合です。

この場合、出資総額の5,500万円を下回っています。損失が1,500万円です。

ここでも、優先劣後出資方式が作用するため、損失は劣後出資額(運営会社側)から補填されます。

しかし、例②と違い、損失が劣後出資額の1,100万円を上回っています。

1,100万円-1,500万円=-400万円分は、あなたの出資分にも影響があります。この場合に元本割れします。

計算上は、-400万円/4,400万円×100%=-9.1%になると推測できます。例えば、1口1万円あたり、9,090円戻ってくる計算です。

簡単にまとめると、劣後出資分(運営会社側)を超える損失が出ると、あなたの出資分は元本割れします。

ファンドロップでは、元本割れしないように市場状況によって、早期売却・早期償還という戦略が取られる場合もあります。

その場合は、元本割れしくにくいですが、運用期間が想定より短くなるので、配当金が少なくなります。

まとめ

ファンドロップでは、劣後出資分(運営会社側)を超える損失が出ると、あなたの出資分は元本割れします。

あなたの元本割れリスクを低減させるため、優先・劣後出資方式が採用され、場合によっては早期売却・早期償還がされています。

これらのことを踏まえ、あなたが許容できるリスクか判断しましょう。

それぞれ、リスクとリターンが異なりますので、詳しくは、公式ページ![]() をご覧ください。

をご覧ください。

その他、ファンドロップに関するトピックは、「不動産クラウドファンディング ファンドロップの資産運用ガイド」でまとめていますので、ご覧ください。

関連記事

・最新キャンペーンはコレ!ファンドロップのお得な会員登録方法

ファンドロップは、プロが選定した物件に1万円から投資でき、想定利回り5.0%~12.0%の配当に期待できます。

ファンドロップは、プロが選定した物件に1万円から投資でき、想定利回り5.0%~12.0%の配当に期待できます。

まずは、ファンドロップで資産運用するメリットをチェック!

© ONE DROP INVESTMENT Co., Ltd