こんにちは。不動産バンクは、少額からプロが選定した不動産に投資できるサービスです。

運営会社は、株式会社ファミリーコーポレーションです。アパート・マンションの企画・開発・設計・施工・販売、収益不動産の売買、不動産仲介事業、建築請負事業、海外不動産のコンサルティング・仲介・管理、不動産特定共同事業法に基づく小口不動産の販売、賃貸管理事業の事業を行っています。

2022年11月に不動産バンクのサービスが開始されました。

「少額から、不動産投資で資産運用したい」、「相場に影響されにくい投資がしたい」、「ポートフォリオの拡大や分散先を考えている」と思うなら、不動産バンクを知っておいて損はありません。

そのようなあなたのために、不動産バンクのコレだけは知っておきたい3つの特長、及びファンドの利回り分析を解説します。

更新履歴

- 利回り分析を更新しました。[2024.3.19]

不動産バンクのコレだけは知っておきたい3つの特長

不動産バンクは、不動産クラウドファンディングというサービスです。

「不動産クラウドファンディング」とは、インターネットを通じて投資家から資金を集め、集めた資金をもとに不動産運用を行い、運用益や売買差益を投資家に分配する仕組みです。

元本保証ではありません。

不動産バンクの3つの特長は、以下3つです。

- 1万円と少額から投資可能

- 首都圏の中古一棟収益物件の不動産ファンドをラインナップ

- 優先劣後出資方式で、元本割れリスクを低減

それぞれについて、詳しく見ていきましょう。

1万円と少額から投資可能

「不動産投資するには、大金が必要なんでしょ」と思われる方が多いですよね。

いいえ、不動産バンクでは1口1万円と少額から不動産投資が可能です。

また、不動産バンクでは、不動産投資の手間もかかりません。

通常の不動産投資では、物件調査、書類申請、物件メンテナンスなど多くの手間がかかります。

不動産バンクでは、その点を運営会社ファミリーコーポレーションが実施しているため、あなたはインターネット上で物件を選ぶだけで面倒なく投資できます。

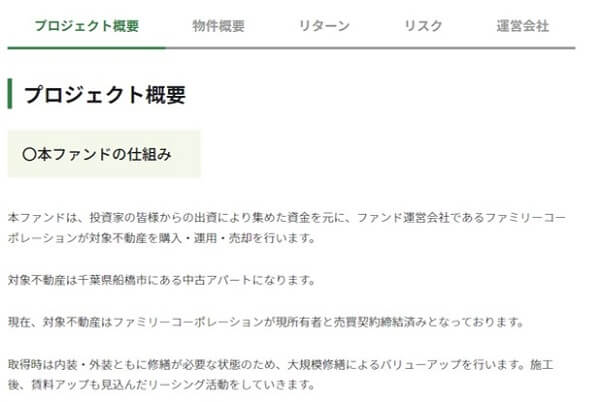

以下は、ファンドの詳細画面です。

物件情報も丁寧にまとめられています。

[出典:不動産バンク]

「プロジェクト概要」では、本ファンドの仕組み、売却について、劣後出資、エリア情報、プロジェクト概要、スケジュール、キャンペーン等がまとめられています。

「物件概要」、「リターン」については、会員登録すると閲覧できます。

「運営会社」では、運営者の情報がまとめられています。

首都圏の中古一棟収益物件の不動産ファンドをラインナップ

不動産バンクでは、首都圏(東京、千葉、埼玉、神奈川)の中古一棟収益物件の不動産があります。

首都圏は、日本国内でも人口流入数が多く、今後の人口増加も見込まれるため、賃貸物件の需要は堅調に推移していくといえます。

この賃貸需要の高さから、他の地域と比べて、家賃を高く設定することが可能です。

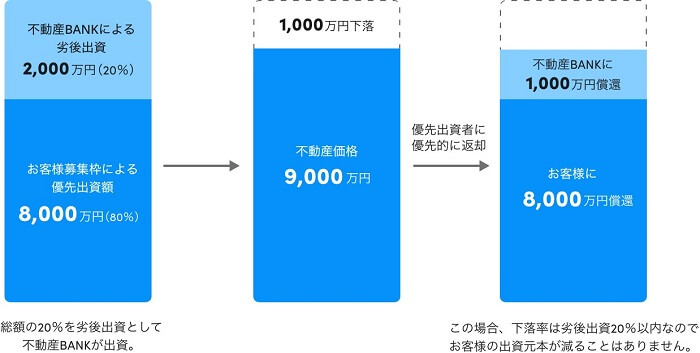

優先劣後出資方式で、元本割れリスクを低減

不動産バンクは、元本割れリスクの低減のため、優先劣後出資方式を採用しています。

簡単に言うと、得られた利益があなたに優先的に配分される仕組みです。

不動産バンクでは、ファンド出資時に、あなた(優先出資者)と運営会社(劣後出資者)の両者からお金を集めています。

これにより、仮に物件の売却価格が、想定価格を下回っても元本割れしにくい体制が整っています。

元本割れがどのような場合に起きるのかは、「不動産クラウドファンディング不動産バンクの元本割れリスクを解説」で詳しく解説していますので、ご覧になってください。

不動産バンクの利回り分析

2024.2.14時点、16ファンド募集がありました。

利回り分布をわかりやすいように可視化していきます。

横軸に運用期間(ヶ月)、縦軸に想定利回り(%/年)をプロットしています。

各ファンドについて、運用期間(ヶ月)、想定利回り(%/年)、1万円投資したときの想定配当金(円)についてまとめています。

| ファンド名 | 運用期間(ヶ月) | 想定利回り(%) | 配当金(円)* |

| 川越市1棟アパート | 12 | 6.0 | 600 |

| 座間市1棟アパート | 11 | 6.0 | 550 |

| 川崎市1棟アパート | 12 | 6.0 | 600 |

| 日野市1棟アパート | 12 | 6.0 | 600 |

| 松戸市1棟アパート | 12 | 6.0 | 600 |

| 船橋市1棟アパート | 12 | 6.0 | 600 |

| 横浜市1棟アパート | 12 | 6.0 | 600 |

| 平塚市1棟アパート | 12 | 6.0 | 600 |

| 船橋市1棟アパート | 12 | 6.0 | 600 |

| 鎌ヶ谷市1棟マンション | 10 | 6.0 | 500 |

| 国分寺市1棟マンション | 12 | 6.0 | 600 |

| Family Asset Bank第5号 | 12 | 8.0 | 800 |

| Family Asset Bank第4号 | 12 | 8.0 | 800 |

| Family Asset Bank第3号 | 12 | 8.0 | 800 |

| Family Asset Bank第2号 | 12 | 7.0 | 700 |

| Family Asset Bank第1号 | 12 | 7.0 | 700 |

| min. | 6 | 6.0 | 300 |

| max. | 12 | 8.0 | 800 |

*配当金は、1万円投資時で、小数点以下、切り捨てで算出。

不動産バンクでは、運用期間6~12ヶ月、想定利回り6.0%~8.0%、想定配当金300円~800円に期待できるようです。

元本保証ではありませんが、預金金利が0.01%/年を踏まえると、得られるリターンはかなり大きいです。

まとめ

不動産バンクは、1万円と少額から不動産に投資でき、想定利回りの配当金に期待できる不動産クラウドファンディングサービスです。

不動産クラウドファンディングには、株式や債券と異なり相場がなく、日々の価格変動を追って、ハラハラする必要はありません。

そのため、相場に影響されにくい投資をしたい方には、不動産バンクはおすすめです。

また、株式や債券を保有していて、ポートフォリオの拡大や分散のために、想定利回りが決まっている不動産バンクを利用してみてはいかがでしょうか。

不動産バンクを利用するか否かの参考になれば、幸いです。

その他、不動産バンクに関するトピックは、「これ1本でわかる!不動産バンクの資産運用ガイド」でまとめていますので、ご覧ください。

関連記事

© Family Corporation Group

本内容は事業者の公式サイト(不動産バンク)から抜粋した情報をもとに執筆者個人の感想を加えたものです。正確な情報は、事業者の公式サイトにてご確認ください。なお、本記事は情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する意思決定は、事業者の公式サイトにて個別商品・リスク等の内容をご確認いただき、ご自身の判断にてお願いいたします。